新城控股平价“甩卖”40项目 85%高负债是致命压力线

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

新城控股(601155.SH)危机不断发酵。

7月22日(昨日)传闻新城控股甩卖68个项目,已经被放进了“准备出售”的资产包,并陆续找到了买家。

当日晚间,新城控股(601155.SH)披露该传闻为真,“甩卖项目”正在洽谈、协商出售中,不过数量并非是68个,公告披露的项目数量为40个(含合联营项目)。

新城控股集中“甩卖”40个项目

新城控股在公告中披露称,为积极应对市场变化,公司正与合作伙伴就公司近期公开市场新获取项目的合作方式进行洽谈、协商,筹划出售部分项目公司股权。

“截至目前,公司已在洽谈、协商出售的项目约为40个(含合联营项目),但拟出售的标的项目公司范围、交易对方及交易金额均存在不确定性。“

新城控股称,上述出售项目尚未开始销售,转让该部分项目公司股权不会对公司2019年经营业绩产生较大影响。如上述交易最终完成,公司可通过转让项目公司股权收回部分上半年已支付的土地款,将增加公司货币资金、优化公司资产结构。

《经济观察报》报道,本次新城控股出售主要以住宅项目股权为主,或是不操盘、持股比例小的新项目;或是新城控股操盘但利润率较低的部分项目。

公告称,截至目前,公司已就5个项目与交易对方签订了股权转让协议,交易成交总额约为24亿元,约占公司2018年末经审计归母净资产的8%。

新城控股表示,公司2019年度合同销售目标仍为2700亿元,目前整体管理团队和人员结构稳定,各项经营情况正常,公司将围绕上述销售目标并按计划开展公司的各项业务。

多家房企竞相洽谈

金科排名前列“接盘”?

传闻多家房企与新城控股洽谈中,并且已有不少上市公司对项目进行考察。新城控股出售资产位于华东地区,集中在长三角城市群,这也是新城控股布局的“重仓区”。

其中,金科地产或将成为排名前列“接盘”买家,《每日经济新闻》报道称,金科回应记者:不便告知,之前集团和新城就有合作,当然有这种想法,最后还是以公告为准。

由于未达到《上海证券交易所股票上市规则》应当披露的交易的披露标准,新城控股并未披露交易对手情况,公告称后续如达到相关披露标准,公司将按照《上海证券交易所股票上市规则》相关规定,对相关股权出售交易情况进行及时披露。

虽然金科没有直接表态是否将是排名前列“接盘侠”,但是亦未否认。根据新城控股与金科过往的合作细节,可以看出金科与新城控股的关系非同一般。

2017年刚入重庆,新城控股与金科地产合作“新城·金科·桃李郡项目”随即问世,2018年携手开发黛山道8號,为双方走出去重庆合作奠定基础,2019年4月9日,新城控股与金科地产联合体拍下安徽宿州政务新区2018-31#地块。

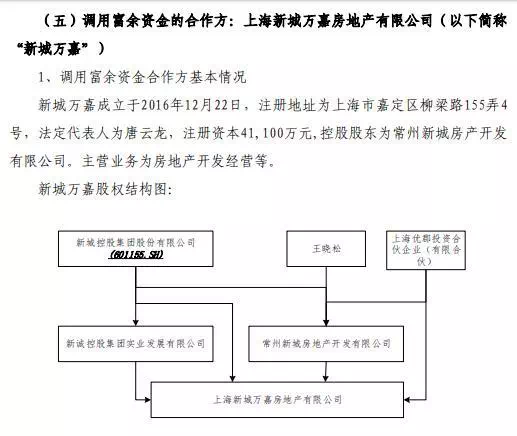

7月7日,在新城遭遇“黑天鹅”之后,金科股份公告称,金科地产项目公司拟向合作方上海新城万嘉房地产有限公司提供不超过1.5亿元的财务资助。而上海新城万嘉房地产有限公司的股东背后的控股股东为常州新城房产开发有限公司,财务资助期限2年,按照年化利率8%向项目公司支付资金占用费用。

此次借款行业谓之“雪中送炭”,于金科地产而言,排名前列拥有出售项目的“选择权”则显得自然而然。

此外,除了金科地产外,弘阳地产也出现在竞购的名单中。知情人士告诉《每日经济新闻》记者,新城控股确有项目平价转让情况存在,但具体涉及多少项目不便透露。记者同时获悉,除了卖项目,新城控股在南京、合肥等地项目已开始相继撤资。

根据新城控股披露数据,截至2018年底,新城控股开发版图已覆盖全国98个大中城市,项目总数超460个,此次出售项目接近去年项目总数的一成。

新城面临“高负债”压力

四大评级机构列入负面观察名单

7月初,新城控股实际控制人、原董事长王振华因猥亵丑闻被刑事拘留后,有业内人士预测,新城系的发展或面临巨大的压力。多家银行已经暂停对新城控股的后续贷款。

事件发生之后,新城控股连夜切割王振华的关系,并更换董事长、进行裁员优化、暂停巨款拿地、资金链进行流动性压力测试。

截至2018年底,新城控股的负债总额2793.62亿元,与2017年末的1575.45亿元相比增长了77.32%;虽然资产负债率略有下降,不过依然高达84.57%。截至2019年一季报,新城控股短期借款的期末余额为30.40亿元,一年内到期的非流动负债为103.25亿元,长期借款为311.67亿元。

7月5日,穆迪、标普、惠誉三大评级机构指出,新城发展和新城控股的风险事件具有负面信用影响,后二者将其列入负面信用观察名单或负面评级观察名单,但暂未调整主体评级和债项评级。

7月11日,中诚信国际将新城控股集团股份有限公司主体及相关债项的AAA评级列入信用评级观察名单。中诚信表示,公司目前为止尚未出现触发债券投资者保护条款的情况,下半年公司公开市场到期债券规模相对较小,但实际控制人被批准逮捕及董事长变更等事项,对公司品牌形象及声誉产生一定负面影响,未来公司土地获取的不确定性提高。此外,公司股票价格快速下跌,公司控股股东所质押的公司股权安全性有所下降。

7月15日,穆迪将将新城发展 (01030.HK) Ba2的公司家族评级和Ba3的高级无抵押债务评级,及其主要运营子公司新城控股(601155.SH) Ba2的公司家族评级列入下调观察名单。上述所有展望从稳定调整至评级观察。

穆迪高级副总裁曾启贤表示,列入下调观察名单反映穆迪担忧在新城发展和新城控股前董事长王振华确认被批准逮捕之后,上述两家公司的声誉、运营及融资渠道可能遭遇负面影响。

此外,摩根士丹利发布报告,将新城发展控股(01030,HK)从超配下调至平配,将新城控股(601155.SH)从平配下调至低配,以反映两家公司融资和运营前景面临的不确定性。该行还将新城发展控股目标价从11.75港元下调至6.52港元,将新城控股目标价从39.58元人民币下调至22.12元人民币。7月22日,新城发展控股(01030,HK)报收7.61港元,新城控股(601155.SH)报收29.7元。

对于处于风暴中的新城控股而言,舆论风潮看似退去,但是来自负债压力、项目执行压力、融资压力刚刚开始显现,处于负债高位激进的新城控股会否面临更大的难题,则来自能否将负债降低到安全线。

免责声明:

1.本文转载自:中国房地产金融

2.凡注明转载来源的文章,均为其他媒体或平台的作品,均为转载,转载目的在于传递更多信息,并不代表本平台赞同其观点和对其真实性负责,本平台不承担任何法律责任。

3.如有侵权,请及时告知删除。或者联系搜狐焦点上海站版权部:021-23081573

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。